Pandemi sonrası normalleşme, yüksek enflasyon ve savaşın etkileri küresel taşımacılığı zorlarken, deniz ticaretinde büyüme ivmesi zayıflıyor. Bu dalgalı tabloda Türkiye, coğrafi konumunun sağladığı avantajla öne çıkarken; Bursa, kara, deniz ve demiryolu entegrasyonu ile lojistikte yeni bir çekim merkezi haline geliyor. Ancak sektörün geleceği, karbon nötr hedeflere uyum ve operasyonel verimlilikle şekillenecek.

Küresel Eğilimler

Uluslararası Deniz Taşımacılığı

Küresel denizcilik sektörü, günümüzde artan ticaret politikası ve jeopolitik gerilimler gibi çeşitli zorluklarla başa çıkmak durumunda kalmaktadır. Bu bağlamda, küreselleşme modellerindeki değişikliklerle baş etme ihtiyacı ortaya çıkmaktadır. Ayrıca, denizcilik sektörünün daha sürdürülebilir bir geleceğe doğru geçiş yapması, karbon ayak izini azaltması ve dijitalleşmeyi benimsemesi kaçınılmaz hale gelmiştir. Bu güçlüklerin kesişim noktasında bulunan denizcilik endüstrisi, küresel ticarette etkin bir hizmet sunma görevini sürdürürken, aynı zamanda gelişen operasyonel ve düzenleyici ortamlara uyum sağlama konusunda kararlı bir adım atmaktadır. Sektörün bu zorlukları aşarken, uluslararası ticaretin dinamiklerine etkin bir şekilde adapte olması, sürdürülebilirlik ve dijital dönüşümle ilgili küresel normlara uygun hareket etmesi gerekmektedir (Review of Maritime Transport, 2023).

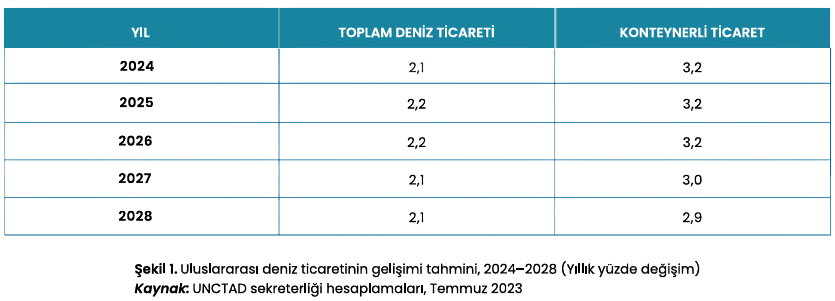

2021 yılında uluslararası deniz ticaret hacmi 12 milyar 72 milyon ton seviyesinde kaydedilmiş, ancak 2022 yılında bu rakam yüzde 0,4 azalışla 12 milyar 27 milyon tona gerilemiştir. Performanstaki bu düşüş, 2021 yılındaki güçlü toparlanmanın ardından meydana gelmiştir; ancak 2020’de COVID-19 salgınının başlangıcında görülen keskin düşüşün gerisinde kalmıştır. 2022 performansı, önceki yılın olağanüstü piyasa yükselişinin ardından gelen normalleşmeyi yansıtmaktadır. Deniz ticaretindeki zayıf büyümenin 2022’de çeşitli faktörlerden etkilendiği görülmektedir. Bu faktörler arasında, düşük küresel ekonomik büyüme, yüksek enflasyonun tüketici harcamalarını etkilemesi, Ukrayna’daki savaşın neden olduğu aksaklık ve Çin’in ekonomik ve ticari performansını etkileyen katı COVID-19 kontrol önlemleri öne çıkmaktadır. Sektörün direnç gösterme kapasitesi devam etmekte olup, UNCTAD, orta vadede (2024-2028) deniz ticaret hacminde devam eden ancak ılımlı bir büyüme öngörmektedir (Tablo 1). Küresel denizcilik aynı zamanda arz ve talebi dengelemeyi taşıyıcılar için zorlu bir görev haline getiren eşzamanlı güçlerle de karşı karşıyadır. 2022 yılında metrik ton cinsinden ölçülen konteynerle ticaret yüzde 3,7 azalmıştır. UNCTAD, bu oranın 2023’te yüzde 1,2 artacağını ve 2024-2028 döneminde de yüzde 3’ün üzerinde büyüyeceğini öngörmektedir; ancak bu oran, otuz yıl içerisinde gözlemlenen yaklaşık yüzde 7’lik uzun vadeli büyümenin altında kalmaktadır. Arz tarafında, konteyner taşımacılığı kapasite fazlası aşamasına girmiş olabilir; bu da taşıyıcıların kayma, gemilerin rölantiye alınması veya yıkım gibi araçları kullanarak kapasiteyi yönetmeyi hedefleyeceği anlamına gelmektedir (Review of Maritime Transport, 2023).

2021 yılında uluslararası deniz ticaret hacmi 12 milyar 72 milyon ton seviyesinde kaydedilmiş, ancak 2022 yılında bu rakam yüzde 0,4 azalışla 12 milyar 27 milyon tona gerilemiştir. Performanstaki bu düşüş, 2021 yılındaki güçlü toparlanmanın ardından meydana gelmiştir; ancak 2020’de COVID-19 salgınının başlangıcında görülen keskin düşüşün gerisinde kalmıştır. 2022 performansı, önceki yılın olağanüstü piyasa yükselişinin ardından gelen normalleşmeyi yansıtmaktadır. Deniz ticaretindeki zayıf büyümenin 2022’de çeşitli faktörlerden etkilendiği görülmektedir. Bu faktörler arasında, düşük küresel ekonomik büyüme, yüksek enflasyonun tüketici harcamalarını etkilemesi, Ukrayna’daki savaşın neden olduğu aksaklık ve Çin’in ekonomik ve ticari performansını etkileyen katı COVID-19 kontrol önlemleri öne çıkmaktadır.

Sektörün direnç gösterme kapasitesi devam etmekte olup, UNCTAD, orta vadede (2024-2028) deniz ticaret hacminde devam eden ancak ılımlı bir büyüme öngörmektedir (Tablo 1). Küresel denizcilik aynı zamanda arz ve talebi dengelemeyi taşıyıcılar için zorlu bir görev haline getiren eşzamanlı güçlerle de karşı karşıyadır. 2022 yılında metrik ton cinsinden ölçülen konteynerle ticaret yüzde 3,7 azalmıştır. UNCTAD, bu oranın 2023’te yüzde 1,2 artacağını ve 2024-2028 döneminde de yüzde 3’ün üzerinde büyüyeceğini öngörmektedir; ancak bu oran, otuz yıl içerisinde gözlemlenen yaklaşık yüzde 7’lik uzun vadeli büyümenin altında kalmaktadır.

Arz tarafında, konteyner taşımacılığı kapasite fazlası aşamasına girmiş olabilir; bu da taşıyıcıların kayma, gemilerin rölantiye alınması veya yıkım gibi araçları kullanarak kapasiteyi yönetmeyi hedefleyeceği anlamına gelmektedir (Review of Maritime Transport, 2023).

2022’nin başlarından itibaren deniz ticareti, özellikle de kuru yük ve tanker taşımaları Ukrayna’daki savaştan etkilendi. Savaş, nakliye modellerinde değişikliklere yol açarak başta petrol ve tahıl olmak üzere emtialar için kat edilen mesafelerde artışa neden oldu. Konteynerle ticaretin zayıflaması, küresel ekonomik büyümedeki yavaşlamayı, yüksek enflasyonu ve COVID-19 salgını sırasındaki olağandışı artışın ardından talebin normalleşmesini yansıtıyor. 2023 yılında, Ukrayna’daki savaştan kaynaklanan aksaklıkların etkisiyle petrol kargo mesafeleri uzun vadeli en yüksek seviyelere ulaşmıştır. Tahıl sevkiyatları 2023’te kayıtlara geçen diğer yıllara göre daha uzun mesafeler kat etti. Konteynerle taşınan ticaret mesafeleri 2020’den bu yana düştü, ancak 2023’te marjinal bir artış gösterdi. Bölge içi ticaretin çoğunluğunu oluşturan Asya içi konteynerle ticaretin payının yıllar içinde arttığı görüldü. Asya içi ticaret daha kısa mesafelerde gerçekleştirildiğinden, küresel konteyner ticaretinde ton-konteyner kargosu başına kat edilen ortalama mesafe nispeten düşüktür. Asya içi konteynerle taşınan ticaret akışının hakimiyeti, küresel üretim kalıplarını yansıtıyor; Çin, komşu Doğu Asya ülkeleri tarafından desteklenen küresel üretimde lider olarak hizmet vermeye devam ediyor. Bu aynı zamanda birçok Doğu Asya ülkesinin bölgesel ve küresel değer zincirlerine artan katılımını da yansıtmaktadır. (UNCTAD sekreterliği hesaplamaları, Temmuz 2023; Review of Maritime Transport, 2023).

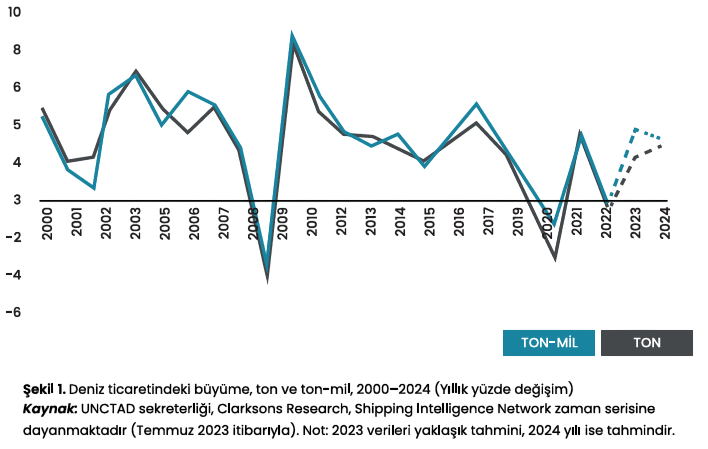

Sektör için en önemli zorluk, denizcilik sektörünün ekonomik büyümeyi sürdürürken karbonsuzlaşmaya yönelik dönüştürücü bir yolculuğa çıkması gerektiğidir. Çevresel sürdürülebilirliği, mevzuata uygunluğu ve ekonomik talepleri dengelemek müreffeh, adil ve dayanıklı bir deniz taşımacılığı geleceği için hayati öneme sahiptir. Lojistik maliyetler ve ticaret üzerindeki etkileri de dahil olmak üzere gelecekteki karbondan arındırma tedbirlerini çevreleyen belirsizliklere rağmen sektörün, ayak modernizasyonu, yaşlanan gemi kapasitesinin yenilenmesi ve düşük karbonlu yolları benimseme konusundaki kararlılığını sürdürmesi gerekmektedir. Düzenleyici, ticari ve sürdürülebilirlik baskılarının ortasında, karbon emisyon hedeflerine ulaşmak zorlu ama atılması gerekli bir adımdır. Gelişmekte olan küçük ada devletleri ve en az gelişmiş ülkeler dahil olmak üzere gelişmekte olan bölgeler, yüksek lojistik maliyetlerini azaltma konusundaki sınırlı kapasite nedeniyle daha yüksek etkilerle karşı karşıya kalabilir. 2022’nin başlarından itibaren deniz ticareti, özellikle de kuru yük ve tanker taşımaları Ukrayna’daki savaştan etkilenmiştir. Savaş, nakliye modellerinde değişikliklere yol açarken başta petrol ve tahıl olmak üzere emtialar için kat edilen mesafeleri artırdı. Taşımacılıkta ton ve ton-mil, yüklerin taşınma miktarını ve taşınma mesafesini ölçmek için kullanılan iki temel birimdir. 2022, 2023 ve 2024 projeksiyonlarında ton-mil cinsinden büyüme ton cinsinden büyümeyi aşmaktadır. (Şekil 1)

Dünya Denizcilik Filosu

Gemi taşıma kapasitesi ve filo modelleri de dahil olmak üzere çok çeşitli faktörler küresel denizcilik pazarlarını şekillendirmektedir. 2022 yılında ve 2023 yılının ilk yarısında denizcilik kapasitesi ve hizmet arzı, denizciliğe olan talebi belirleyen küresel ekonomik gelişmelerden etkilenmiştir. Arz ayrıca piyasa duyarlılığı ve beklentileri, navlun oranları, finansal likidite, gemi inşa kapasitesi ve gemi geri dönüşüm faaliyetlerinden de etkilendi. 2022’de küresel filo büyümeye devam etti ancak filo yenileme zaman çizelgelerine ilişkin artan belirsizlik nedeniyle yaşlanmaktadır. 2022 yılında küresel gemi taşıma kapasitesi yıllık yüzde 3,2 oranında artmış ve toplam tonaj yaklaşık 2,3 milyar ölü ağırlık tonajına (DWt) ulaşmıştır. Ortalama olarak küresel filo, on yıl öncesine kıyasla 2023’te iki yıl daha yaşlıydı. Aynı dönemde navlun piyasaları, konteynerli ticaretteki zayıflama, limanlardaki sıkışıklığın azalması, kuru dökme yük ticaretindeki artan dalgalanma ve ton-mil cinsinden ölçülen tanker ticaretindeki büyümeden etkilendi.

Konteyner Navlun Oranları: 2022’de Yaşanan Gelgitler ve 2023’te İstikrar

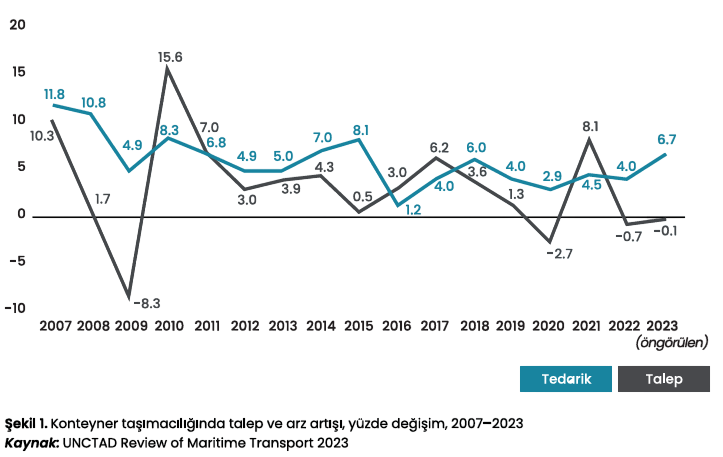

Konteyner navlun oranları 2021 yılı sonunda rekor seviyelere yükseldi ve 2022 yılının başlarında da artmaya devam etti. 2022’nin üçüncü çeyreğinde, çoğu büyük ticaret hattındaki spot konteyner navlun oranları, yılın başlarında ve 2021’de görülen aşırı uçlardan uzakta, önemli ölçüde azaldı. 2022’nin sonunda konteyner oranları salgın öncesi seviyelere yaklaştı ve 2023’ün başlarında istikrar kazandı. Arz ve talebin yeniden dengelenmesi ve liman sıkışıklığının azaltılması, konteyner navlun oranı seviyelerinin sıfırlanmasında önemli bir rol oynamıştır (Şekil 2).

Küresel konteyner ticareti, 2022’de yüzde 0,7’lik bir düşüş kaydetti; bu, 2009’daki (yüzde 8,3) ve 2020’deki (yüzde 2,7) daralmalarla karşılaştırıldığında marjinal bir azalmadır. Aynı dönemde, konteyner gemisi taşıma kapasitesi yüzde 3,9 oranında artarak talepte bir boşluk yarattı ve 2023- 2025 arasında beklenen konteyner kapasitesindeki artışla birlikte arz fazlası kapasitesi olasılığını artırdı. Bu bağlamda, spot konteyner navlun oranları 2023’ün ilk yarısında düşmeye devam etti; bu oranlar, COVID-19 öncesi seviyelere dönerek potansiyel olarak tarihsel ortalamaların altına düştü (Review of Maritime Transport, 2023).

Konteyner navlun oranındaki dalgalanmanın azaltılması muhtemelen taşıyıcı kapasite yönetimi, operasyonel maliyetlerin düşürülmesi, verimliliğin artırılması ve yakıt fiyatlarındaki dalgalanmalarla ilişkili potansiyel risklerin azaltılmasıyla bağlantılı olacaktır. Denizcilik tedarik zinciri boyunca güçlendirilmiş iş birliği, denizcilik sektörünün bu artan belirsizlik ve piyasa değişkenliklerini güvenli bir şekilde yönetmesi için hayati önem taşımaktadır. Denizcilik ve navlun pazarlarındaki eğilimlerin izlenmesi gereklidir; bunların giderek daha değişken ve belirsiz hale gelen faaliyet ortamı üzerindeki etkilerinin değerlendirilmesi stratejik bir öneme sahiptir.

Uluslararası Karayolu Taşımacılığı

Ukrayna savaşı ve Covid-19’un 2022’de devam eden etkileri, uluslararası ticaret, enerji fiyatları, ulaştırma yatırımları ve ticari taşımacılık hizmetlerini doğrudan etkilemiştir. Artan finansal piyasa dalgalanması ile birlikte, bu faktörlerin Uluslararası Karayolu Taşımacılığı Birliği (IRU)’nin mali durumu üzerinde doğrudan etkisi olmuştur. Ticaret yaptırımları, yasaklar ve diğer kısıtlamalar nedeniyle ortaya çıkan tedarik zinciri kesintileri, geleneksel olarak yoğun şekilde kullanılan TIR (Transport İnternational Routier-Uluslararası karayolu taşımacılığı) sisteminin Avrupa ve Avrasya sınır ötesi rotalardaki yük hacimlerini önemli ölçüde azaltmıştır. Bu durum, 2021 yılında 711.000 olan dünya genelinde düzenlenen TIR karnesi sayısının 2022 yılında 456.000’e düşmesine ve net işletme gelirinin olumsuz yönde etkilenmesine neden olmuştur. Küresel olarak olumsuz bir tablo çizilmesine rağmen, Orta Asya ve Körfez İş birliği Konseyi bölgesi dahil bazı bölgelerde TIR kullanımında bir artış gözlemlenmiştir (IRU Annual Report, 2022).

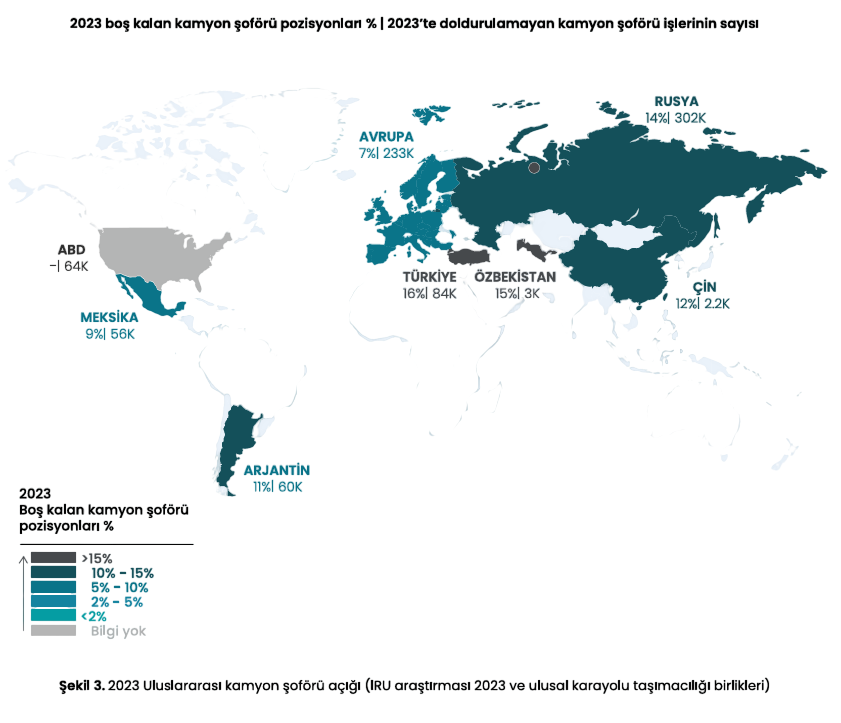

Küresel Kamyon Şoförü Açığı 2028 Yılına Kadar İkiye Katlanacak

- İncelenen 36 ülkede şu anda 3 milyondan fazla kamyon şoförü pozisyonu boş durumda.

- Sürücü açığının 5 yılda ikiye katlanması bekleniyor.

- Sürücülerin yalnızca yüzde 12’si 25 yaşın altında ve yalnızca yüzde 6’sı kadın.

IRU’nun 2023 Sürücü Açığı Raporu’na göre, incelenen 36 ülkede üç milyondan fazla kamyon şoförü pozisyonu boştur ve toplam pozisyonların yüzde 7’sini oluşturmaktadır. Genç ve yaşlı sürücüler arasındaki uçurum büyürken, önemli bir önlem alınmazsa önümüzdeki beş yıl içinde durumun çok daha kötüleşeceği belirtilmiştir. Amerika, Asya ve Avrupa’da küresel GSYİH’nın yüzde 72’sini temsil eden 4.700’den fazla kamyon taşımacılığı şirketini araştıran IRU, kamyon şoförü açığının 2023 yılında küresel olarak arttığını tespit etmiştir (IRU Driver Shortage Report 2023). Enflasyonun bir sonucu olarak ulaştırma talebindeki düşüş, daha sıkı para politikası nedeniyle tüketimi ve yatırımı sınırlayarak, 2023’te kıtlıkların bir miktar azaldığı, Avrupa ve Amerika Birleşik Devletleri dışındaki bölgelerde gözlemlenen durumun aksine, bu iki bölge istisnai bir durum sergilemiştir.

Kamyon Şoförü Açığı 2023

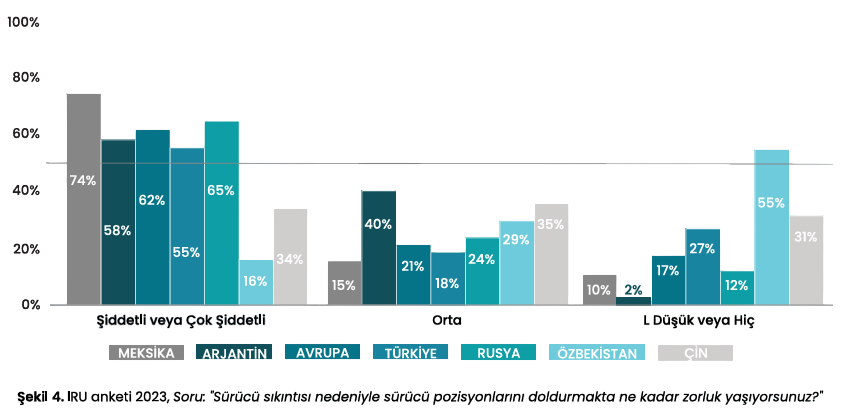

Yapılan anket çalışmasına göre (IRU anketi 2023) şirketlerin yüzde 50’sinden fazlası, birçok ülkede kamyon şoförü pozisyonlarını doldurmakta şiddetli veya çok şiddetli zorluklarla karşılaşmaktadır (Şekil 4.)

Karayolu Taşımacılığında Nötr Karbon Hedefleri

Taşımacılıkta karbonsuzlaştırmanın COP28’de gündemde olmasıyla birlikte, dünya karayolu taşımacılığı organizasyonu IRU, ticari karayolu taşımacılığı (kamyon, otobüs ve otobüs seferleri) sektörünün 2050 yılına kadar karbon nötrlüğe ulaşması için en verimli, en az yıkıcı ve en uygun maliyetli yöntemin değerlendirilmesine yönelik yeni ve büyük bir araştırma projesini duyurmuştur (IRU Annual Report, 2022).

IRU’nun Yeşil İlkeler Sözleşmesi’nin bir parçası olan araştırma hem enerji verimliliğine hem de alternatif yakıtlara odaklanmanın, elektrifikasyon ve hidrojen odaklı senaryolara kıyasla 2050 yılına kadar yüzde 11 daha fazla CO2 emisyonunu azaltacağını gösteriyor. Plan aynı zamanda ekonomik büyümeyi ve sosyal katılımı desteklemek için gelecekte daha fazla karayolu taşımacılığı talebinin karşılanmasına (yüzde 10 daha fazla yük taşımacılığı ve yüzde 75 daha fazla yolcu hareketliliği) olanak tanıyor. Bunun yanında diğer senaryolarla karşılaştırıldığında kamu ve özel sektöre genel olarak yüzde 19 daha düşük bir maliyetle sunulabiliyor (IRU Annual Report, 2022).

Uluslararası Havayolu Taşımacılığı

Hava kargo talebi, 2021’deki olağanüstü performansın ardından, yıl boyunca yaşanan çeşitli zorluklar nedeniyle 2022’de yüzde 8 azalmıştır. Enflasyonun tarihi yüksek seviyelere ulaşması, hane halkının harcama kapasitesinin azalmasına ve ticaretin azalmasına neden olurken, Ukrayna’da devam eden savaş ticaret akışının sekteye uğramasına neden oldu. ABD dolarının olağandışı gücü, bazı emtiaların yerel para birimi cinsinden daha pahalı olmasına yol açtı. Pandemi öncesi dönemle karşılaştırıldığında, sanayi kargo ton-kilometresi (CTK) 2022’de yüzde 1,6 düşüşle 2019 seviyelerine yakın seyretti. Yıl boyunca CTK, 2019 seviyelerinin üzerinde sadece Kuzey Amerika ve Afrika bölgeleri oldu. Latin Amerika’daki havayolları 2021’deki uzun yeniden yapılanma süreçlerinin ardından toparlandı ve kargo trafikleri pandemi öncesi seviyelere yakın seyretti. (IATA Annual Review, 2023).

Dünya Genelinde Mal Ticaretindeki Büyüme Zayıf Olsa da Yavaş Yavaş Düzelmekte

2023 yılında, küresel sınır ötesi ticaret hacmi yüzde 1,9 düşüş gösterdi. Bu düşüş, 2012-2019 yılları arasındaki küresel mali kriz ile COVID-19 pandemisi döneminde gözlenen ortalama yüzde 2,2’lik büyümenin altında kaldı. Çin ile ABD arasındaki ticaret savaşı da dahil olmak üzere jeopolitik eğilimler, ticaret üzerinde görülebilir bir etkiye sahip. Önemli olarak, ticaretteki düşüş 2023 yılının son çeyreğinde daha az belirginleşti ve Şubat 2024’te pozitif büyüme yeniden başladı. (IATA S&E Economics, IATA Aylık İstatistik ve Hollanda CPB verileri -IATA Annual Review, 2024).

Yük Oranlarının Yükselmesi, Yılın İkinci Yarısında Getirileri Stabilize Etmeye Yardımcı Oldu

Uzun süreli bir durgunluk döneminin ardından, artan alt kargo kapasitesi ve soğuyan taleple ilişkilendirilen hava kargo yük oranlarında bir düşüş yaşandı. Bu düşüş, 2023 yılının ilk yarısında 2022 yıl sonuna göre 1,1 puanlık bir azalmaya neden oldu. Ancak 2023 yılının ikinci yarısında yük oranları bir önceki yıla göre 1,3 puan artarak yükseldi. Bu artış, getirilerdeki düşüşün dengelenmesine yardımcı oldu. 2022 başından beri düşüş trendinde olan küresel hava kargo getirisi, sektör yük oranlarının yıl ortasında rotasını değiştirmesinin ardından bu eğilimi tersine çevirdi. (IATA Annual Review, 2024).

Türkiye’de Mevcut Eğilimler

Türkiye lojistik sektörü son yıllarda hızla gelişmekte ve büyümektedir. Türkiye’nin jeopolitik konumu, lojistik sektörünün gelişmesinde önemli bir yere sahiptir.

Türkiye, Asya ile Avrupa arasında stratejik bir konumda olduğu için, lojistik sektöründe önemli bir geçiş ülkesi olarak kabul edilmektedir. Bu ayrıcalıklara bağlı olarak Türkiye’de lojistik sektöründe, karayolu, demiryolu, denizyolu ve havayolu gibi farklı taşımacılık yolları kullanılmaktadır. Son yıllarda ülkemizdeki ihracat ve ithalat hacminin artması sayesinde lojistik sektörü de bu gelişmelerden payını almıştır. Gelişen sektöre ayak uydurabilmek için Türk lojistik firmalarının birçoğu teknolojiyi kullanarak verimliliği artırmakta ve müşteri memnuniyetini sağlamak için sürekli olarak kendilerini yenilemektedir.

Sektörün büyümesinin olumlu etkilerine rağmen, 2022 yılında özellikle navlun fiyatlarındaki artış, ekonomideki dalgalanmalar ve yol ile geçiş ücretlerindeki yükseliş gibi faktörler, lojistik maliyetlerin artmasına neden oldu. Bu artan maliyetlere karşın, Rusya ile Ukrayna arasındaki kriz bağlamında Türkiye’nin transit taşımacılık için önemli bir üs olma potansiyelini artırdığı belirtilmektedir (Utikad, 2023).

UTİKAD’ın yaptığı çalışmalarda Türkiye’nin küresel lojistik ağlarında daha güçlü bir konum elde etmesi ve tercih edilen bir merkez olabilmesi için Orta Koridor’un işlevsel hale getirilmesinin önemli olduğu belirtilmiştir. Ülkemizin bu koridor üzerinden doğudan batıya kesintisiz erişim sağlama konumunda kritik bir rolü bulunmaktadır. Bu amaçla transit taşımacılığın geliştirilmesine ek olarak, yapılması önerilen düzenlemeler arasında şunlar bulunmaktadır:

- Bölgedeki ülkeler ile mevzuat ve altyapı uyumluluğunun sağlanması,

- Kars Lojistik Merkezi ile Ahılkelek arasında yeni hat yapımı,

- Ülkelerin gümrük sistemlerinin birbirine uyumlu hale getirilmesi,

- Marmaray’ın yük geçişleri için kapasitesinin artırılması,

- Yavuz Sultan Selim Köprüsü’nden demiryolu geçişinin sağlanması.

Türkiye’nin dış ticaretini olumsuz etkileyen bir diğer tespit, sınır kapılarında meydana gelen yoğunluklardır. Bu sorun, sektör üzerinde büyük bir baskı oluşturmakta, operasyonları aksatmakta ve maliyetleri ciddi şekilde artırmaktadır. Özellikle Kapıkule gibi sınır kapılarındaki ve gümrük çıkışlarındaki bekleme sürelerinin azaltılması, insani çalışma koşullarının sağlanması hayati önem taşımaktadır. Bu bağlamda, sınır kapıları ve gümrüklerdeki personel sayısının artırılması, mesailerin düzenlenmesi, geçiş belgelerinin sayısının artırılması, aynı zamanda şoför vizelerindeki prosedürlerin basitleştirilmesi ve şoförlük mesleğine teşvik sağlanması gibi adımların atılması, profesyonel şoför eksikliğinin giderilmesi açısından önemli bir rol oynamaktadır. (Utikad, 2023).

Türkiye’nin Uluslararası Hizmet Ticareti İstatistiklerinde Taşımacılık Hizmeti

Taşımacılık ve lojistik, en önemli döviz kazandırıcı hizmet ihracatı sektörleri arasında yer almaktadır. İyi bir lojistik performansı, şüphesiz ki ekonomik büyümeye önemli bir katkı sağlamaktadır. Bu bağlamda, küresel lojistik performansının izlenmesi, ülkelerin konumlarını değerlendirmeleri ve gerekli stratejik pozisyonları almaları açısından kritik bir araç halini almıştır (Utikad, 2023).

Hizmet ihracatı 2022 yılında 47,6 milyar dolar olarak gerçekleşmiş, ithalat ise 35,2 milyar dolar olarak kaydedilmiştir. Uluslararası hizmet ticareti istatistiklerine göre (seyahat hariç), hizmet ihracatı 2021 yılında 34,7 milyar dolar iken, 2022 yılında yüzde 37’lik bir artışla 47,6 milyar dolara yükselmiştir. Aynı dönemde hizmet ithalatı ise 2021 yılında 28,1 milyar dolar iken, 2022 yılında yüzde 25,6’lık bir artışla 35,2 milyar dolara ulaşmıştır (TÜİK 2023).

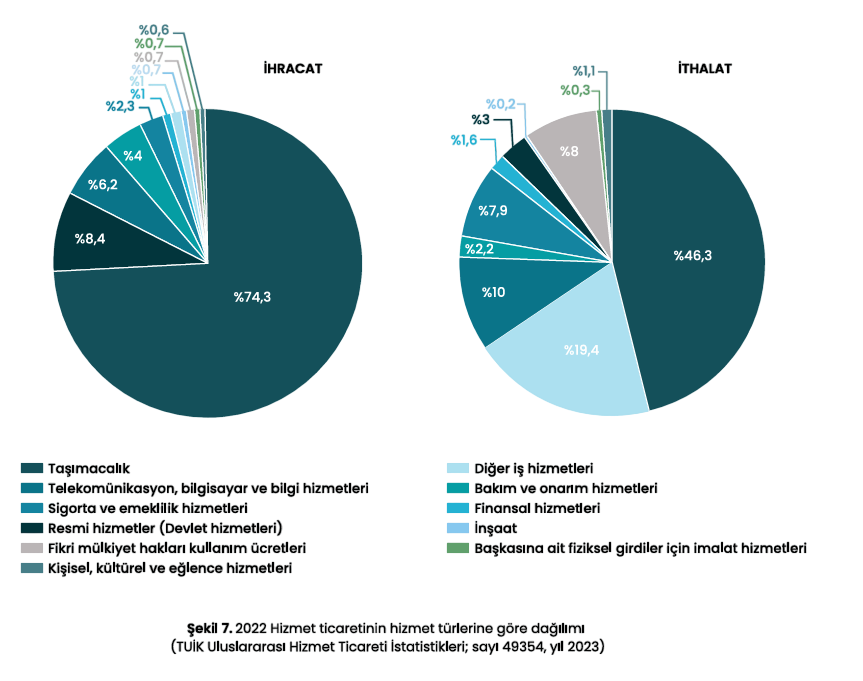

Genişletilmiş ödemeler dengesi hizmetler sınıflamasına göre taşımacılığın toplam ihracat içindeki payı, 2021 yılında yüzde 69,1 iken, 2022 yılında yüzde 74,3’e yükselmiştir. İkinci sırada yer alan “diğer iş hizmetleri”nin payı ise 2021 yılında yüzde 10,2 iken, 2022’de yüzde 8,4’e gerilemiştir (Şekil 7).

Hizmet ihracatının önemli bir bölümünü oluşturan taşımacılık hizmetlerinde 2021 yılında yapılan ihracat 24 milyar 6 milyon dolar iken 2022’de yüzde 47,2 artışla 35 milyar 348 milyon dolar oldu (TÜİK 2023). Taşımacılığın toplam ithalat içindeki payı 2021 yılında yüzde 38,8 iken 2022 yılında yüzde 46,3 olmuştur. İkinci sırada yer alan “diğer iş hizmetleri”nin payı ise 2021 yılında yüzde 21,4 iken 2022’de yüzde 19,4 olarak gerçekleşmiştir (Şekil 7).

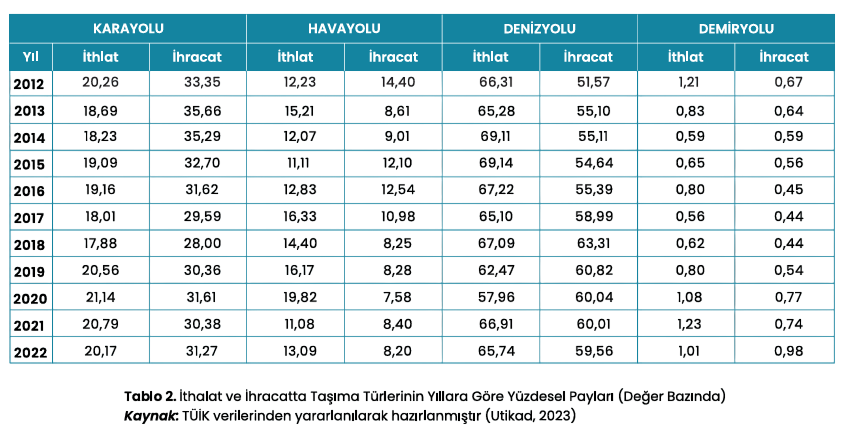

Türkiye’nin dış ticaret faaliyetlerinde tüm taşıma modlarından faydalanılabilmekte olup değer bazında son 10 yıla ait verilerin incelenmesi taşıma türleri arasında yıllar içerisinde izlenebilecek değişim eğilimlerini ortaya koymaktadır (Utikad, 2023).

Son 10 yıllık dönemde, taşınan malların değeri bazında denizyolu taşımacılığı hem ithalatta hem de ihracatta en büyük paya sahiptir. İthalatta denizyolu taşımacılığının en yüksek payını yüzde 69,14 ile 2015 yılında gösterdiği ancak bu payın 2022 yılında yüzde 65,74’e düştüğü gözlemlenmiştir. İhracatta ise denizyolu taşımacılığının en yüksek payı yüzde 63,31 ile 2018 yılında gerçekleşmiştir. Değer bazında ikinci sırada yer alan karayolu taşımacılığı, ithalatta 2018 yılına kadar azalma eğilimi gösterirken, 2020 yılında yüzde 21,14’e yükselmiştir. 2022 yılında bu rakam yüzde 20,17 olarak gerçekleşmiştir. İhracatta karayolu taşımacılığının en yüksek payı yüzde 35,65 ile 2013 yılında olmuş, 2018 yılına kadar azalma gösterip 2020 yılında yüzde 31,61’e yükselmiştir. Sıralamada üçüncü sırada bulunan havayolu taşımacılığı, ithalatta 2012 ve 2019 yılları arasında yüzde 11-16 arasında pay almış, 2020 yılında ise yüzde 19,82’ye yükselmiştir; ancak 2022 yılında bu oran yüzde 13,09’a gerilemiştir. İhracatta ise havayolu taşımacılığı, son 10 yılda yüzde 7-14 arasında değişen bir paya sahiptir. 2016 yılında yüzde 12,54 ile en yüksek payına ulaşmış, ancak bu tarihten itibaren sürekli azalma eğilimi göstermiş ve 2021 yılında yüzde 8,40 olarak gerçekleşmiştir. Demiryolu taşımacılığı, Türkiye’nin dış ticaretinde en düşük paya sahip taşıma türüdür. İthalatta 2012 yılında yüzde 1,21 olan payı, ihracatta yüzde 0,67’ye düşmüştür (Utikad,2023).

Bursa Lojistik Sektörü

Bursa, coğrafi konumunun getirmiş olduğu avantajlar sayesinde alternatif taşıma şekillerine ve önemli geçiş güzergahlarına sahiptir. Bu avantajlar arasında sanayi sektörünün yoğunlaştığı Marmara Bölgesindeki konumu, İstanbul’a yakın olması, lojistiğin önemli olan İstanbul-İzmir otoyoluna dahil olması, Serbest Bölge’ye sahip olması ve uluslararası taşımacılığın vazgeçilmezi olan deniz taşımacılığı için limanlarının olması sayılabilir.

Bursa’da Karayolu

Bursa’da toplam 429 km devlet yolu, 305 km bölünmüş devlet yolu, 617 km il yolu ve 36,3 km bölünmüş il yolu bulunmaktadır. (Karayolları Genel Müdürlüğü, 01 Ocak 2024).

İstanbul-İzmir yol güzergahı üzerinde konumlanan Bursa’da, 2004 yılında 20 km olan otoyol uzunluğu, 2014 yılında 80, 2023 yılında 199 km’ye yükselmiştir. (Karayolları Genel Müdürlüğü, Aralık 2023).

Otoyol konusundaki en önemli gelişme, Gebze-Orhangazi-İzmir (İzmit Körfez geçişi ve bağlantı yolları dahil) Otoyolu’nun hizmete açılmasıdır, bu proje kapsamında yapılan Osman Gazi Köprüsü’nün açılmasıyla birlikte İzmit Körfezi geçiş süresi kısalırken, Bursa’nın İstanbul Sabiha Gökçen Havalimanı’na ulaşım süresi önemli ölçüde azalmıştır. (BEBKA, 2018).

Bursa’da Limanlar ve Denizyolu

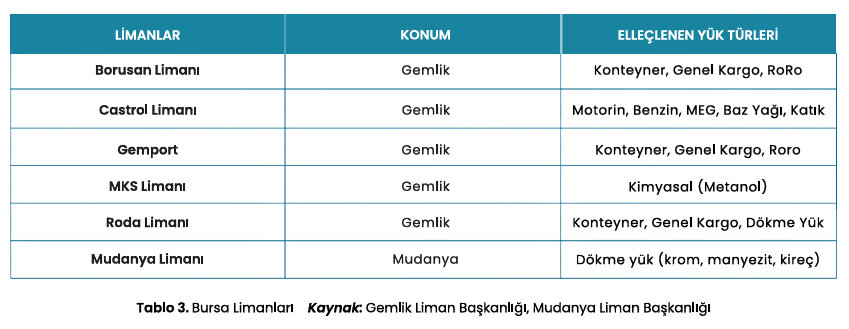

Bursa’da, lojistik hizmetler zinciri içinde özellikle limanlar önemli bir role sahiptir (Tablo 3). Gemlik Liman bölgesi, Marmara Bölgesi’nde bulunan önemli sanayi bölgelerine yakın kuvvetli bir hinterlanda sahip konumdadır. Bu bölge, Bursa-Yalova karayoluna 2 km ve Bursa Serbest Bölgesi’ne 500 m uzaklıktadır.

Yolcu taşımacılığıyla ilgili olarak Mudanya İskelesi ve Güzelyalı İskelesi’nden İstanbul Yenikapı ve Kabataş iskelelerine düzenli feribot ve deniz otobüsü seferleri düzenlenmektedir (BEBKA, 2018).

Bursa’da Demiryolu

2025 yılında tamamlanması planlanan Ankara-Bursa Hızlı Tren Hattı, Ankara-İstanbul Yüksek Hızlı Tren (YHT) hattına bağlantılı olarak, saatte 200 kilometre hıza uygun çift hatlı, elektrikli ve sinyalli hızlı tren hattı olarak Bursa’nın hizmetine sunulacaktır. Toplamda 201 kilometrelik bir hat üzerinde devam eden altyapı ve üstyapı çalışmaları, Bursa-Yenişehir (56 km), Bandırma-Bursa (95 km) ve Yenişehir-Osmaneli (50 km) kesimlerini içermektedir. Bu çalışmaların 2025 yılında tamamlanarak hizmete açılması planlanmaktadır.

Hattın tamamlanmasıyla birlikte, Bursa-Ankara ve Ankara-Bursa arasındaki seyahat süresi 2 saat 15 dakika, Bursa-Eskişehir arasındaki süre 1 saat, Bursa-İstanbul arasındaki süre ise 2 saat 15 dakika olacaktır. Ayrıca, Bursa sektörleri ile yakın çevre illerin (Eskişehir, Bilecik, Kütahya, Balıkesir) kullanımına hizmet eden Gemlik Limanlarını Bursa’ya bağlayacak olan 24 km’lik Bursa-Gemlik demiryolu için projelendirme çalışması tamamlanmıştır. Gemlik Limanları bölgesinde ayrıca 475-480 bin m2’lik bir lojistik yük merkezi planlara dahil edilmiştir (BEBKA, 2018).

Bursa’da Havayolu

Faal olarak 2001 yılında açılan Bursa- Yenişehir Havalimanı’nı daimî yolcu giriş-çıkış hava hudut kapısı olarak belirlenmiş ve böylelikle Yenişehir Havalimanı uluslararası hava trafiğine de açılmıştır. Bursa Yenişehir Havalimanı’nın Bursa şehir merkezine uzaklığı yaklaşık 50 km’dir (BEBKA, 2018).

BTSO Lojistik A.Ş.

BTSO, Bursa’nın coğrafi konumunun getirdiği avantajları küresel ticarette kullanmak ve firmalara lojistik operasyonlarında verimlilik sağlamak amacıyla önemli projeleri hayata geçirmektedir. Küreselleşme ile birlikte ticaret ortamının daha geniş coğrafyalara yayıldığı bir dönemde hızlı olmanın rekabet avantajı sağlayan en önemli faktör olduğu bilinciyle Bursa Yenişehir Havalimanı’nda hava kargo taşımacılığı BTSO tarafından başlatılmıştır.

Yaklaşık 20 yıldan bu yana âtıl vaziyette bulunan Yenişehir Havalimanı hava kargo tesislerini 2019 yılında yeniden iş dünyasının hizmetine sunan BTSO, üyelerinin lojistik işlemlerini kolaylaştırmak amacıyla dünyadaki en büyük 5 hava kargo taşımacılık şirketi arasında yer alan Turkish Cargo ile iş birliği gerçekleştirmiştir. İş birliği kapsamında Bursa iş dünyasına dış ticaret operasyonlarında maliyet, hız ve verimlilik avantajı sağlanmıştır.

Bursa Serbest Bölgesi

Bursa Serbest Bölgesi Bursa Ticaret ve Sanayi Odasının önderliğinde Bursa sanayici ve iş insanlarının ortaklığıyla Bursa Serbest Bölge Kurucu ve İşletici A.Ş. olarak 1998 yılında Serbest Bölge kurmak ve işletmek üzere kurulmuştur. Kuruluş amacı Bursa’nın ithalat ve İhracat hayatını daha hızlı ve rekabet edilebilir düzeye getirmektir. Bölgenin en önemli özeliklerden birisi liman bölgesinin gerisinde hemen üretim yapabilip lojistik kolaylığı sağlamasıdır. Bölge, 2001 yılında ticari faaliyete geçtiğinden beri ticaret hacmini her sene katlayarak artırmaya devam etmektedir. Bursa Serbest Bölgesi, Türkiye’deki Serbest Bölgeler arasında kendi arazisine sahip olan bölgelerden biri konumundadır. Limanlara yakınlığı, ana yola olan yakınlığı ve bir sanayi devi olan Bursa şehrine yakınlığı en önemli avantajlarındandır.