2025 yılı, Türkiye ekonomisi açısından dezenflasyon ve dengelenme sürecinin ön plana çıktığı bir dönem olarak öne çıkıyor. Son iki yılda uygulanan sıkı para ve maliye politikalarının etkisiyle fiyat artışları yavaşlarken, büyümede daha ılımlı bir patika görülüyor. Ancak enflasyon hâlâ yüksek, küresel talep zayıf ve finansmana erişim koşulları sıkı seyrini koruyor. Bu çerçevede iş dünyası açısından en kritik gündem maddeleri, enflasyonun seyri, faiz politikası, döviz kuru dinamikleri ve yılın son çeyreğinde devreye alınacak yapısal adımlar olarak sıralanabilir.

2025’in İlk Dokuz Ayı: Dezenflasyonun Seyri

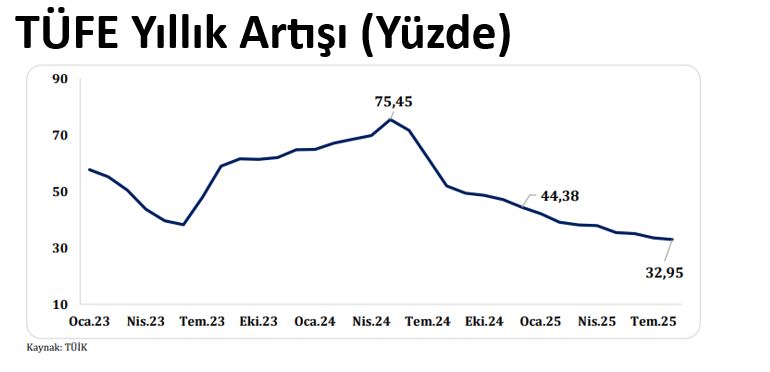

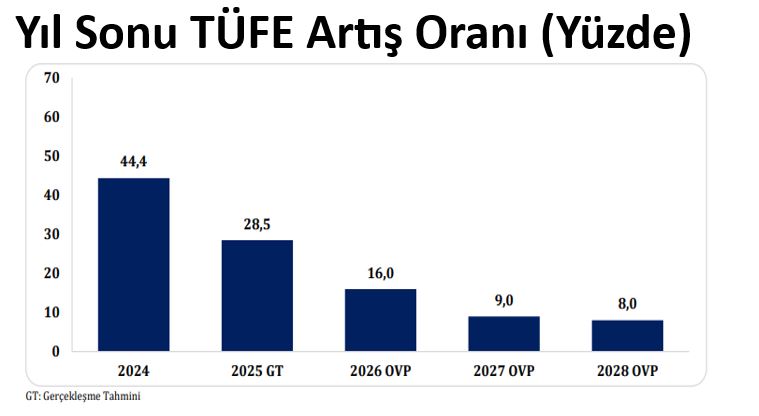

Yılın ilk üç çeyreğinde enflasyon belirgin biçimde geriledi. Mart ayında %38,1 olan yıllık TÜFE, Haziran’da %35,05’e, Temmuz’da %33,52’ye ve Ağustos’ta %32,95’e indi. Bu düşüş, sıkı para politikasının ve mali disiplinin etkili olduğunu gösteriyor. Buna rağmen enflasyon hâlâ yüksek seviyelerde ve özellikle hizmet enflasyonu katılığını koruyor. OVP’ ye göre yılın son çeyreğinde bu eğilim devam edecek, ancak gıda fiyatlarındaki oynaklık ve hizmet enflasyonundaki katılık manşet enflasyondaki iyileşmeyi sınırlayacak. Yeni OVP’ de TÜFE yıllık artış oranının yıl sonunda yüzde 28,5 seviyesine gerileyeceği öngörülmektedir.

Sanayi tarafında ise üretim artışı devam ederken, güven göstergeleri hâlen zayıf. İmalat PMI verisi Ağustos 2025’te 47,3 ile 50 eşiğinin altında kalsa da bir önceki aylara kıyasla toparlanma işareti verdi. Bu tablo, reel sektörün sipariş ve maliyet baskılarıyla mücadele ettiğini, ancak yılın sonuna doğru dengelenme potansiyeli taşıdığını gösteriyor.

Para Politikası ve Finansal Koşullar

2025 yılı boyunca Merkez Bankası fiyat istikrarını önceleyen bir yaklaşım benimsedi. Nisan ayında politika faizi %46 seviyesine çıkarıldıktan sonra, Temmuz sonunda %43’e, Eylül ayında ise %40,5’e indirildi. Faiz koridorunda gecelik borç verme/borçlanma oranları sırasıyla %43,5 ve %39 olarak belirlendi. Bu adımlar, dezenflasyon süreci sürerken temkinli bir gevşeme alanı açıldığını gösteriyor.

Piyasa beklentilerine göre yıl sonuna kadar politika faizinin %36 seviyesine gerilemesi olası. Ancak kredi faizleri ve finansmana erişim koşulları, yüksek reel faiz nedeniyle işletmeler açısından hâlâ zorlayıcı olmaya devam edecek. Özellikle KOBİ’ler için nakit yönetimi ve işletme sermayesi ihtiyacı kritik önem taşıyor.

Döviz Kuru ve Dış Denge

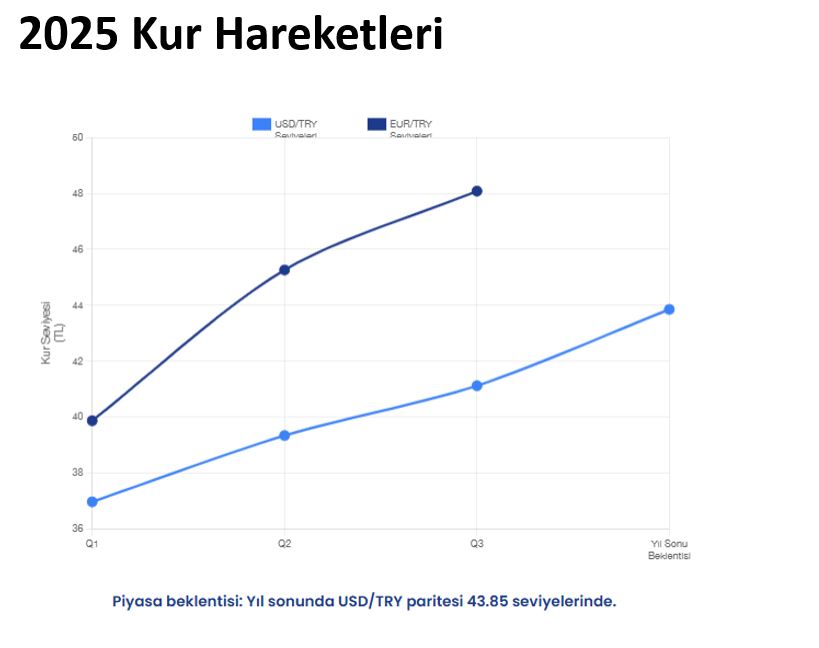

2025’te döviz kurları çeyreklik bazda kademeli bir değer kaybını işaret ederken, Q1’de USD/TRY %5,93 artarak 36,97’ye ve EUR/TRY %8,99 artarak 39,87’ye çıktı; Q2’de iç talebin ve ithalatın güçlü seyri, politik ve dış borç ödemelerinin yarattığı döviz talebi baskıyı sertleştirerek USD/TRY’yi %6,41 artışla 39,34’e, EUR/TRY’yi %13,52 artışla 45,26’ya taşıdı; Q3’te turizmin pik sezonuyla döviz arzının artması ve sıkı politika duruşunun (likidite koşulları ile gerçekleşen–öngörülen reel faiz dengesi) etkisi yükseliş hızını sınırlayarak USD/TRY’nin %4,52 artışla 41,12’ye, EUR/TRY’nin %6,23 artışla 48,08’e çıkmasıyla sonuçlandı; yıl-yıla bakıldığında Eylül 2024–Eylül 2025 arasında USD/TRY 33,97’den 41,12’ye (%21,05) ve EUR/TRY 37,72’den 48,08’e (%27,47) yükseldi. Piyasa katılımcılarının cari yıl sonunda USD/TL paritesi için beklentisi 43.85.

Yüksek faiz ortamında TL mevduata talep arttı. KKM’den çıkış stratejisi kapsamında KKM stoku 1 yılda 197 milyar TL azalarak 397 milyar TL’ye geriledi, toplam mevduat içerisindeki payını %1,7’ye düştü. TL mevduat oranı ise %52,5’ten %60,7’ye yükseldi.

Net Rezervler

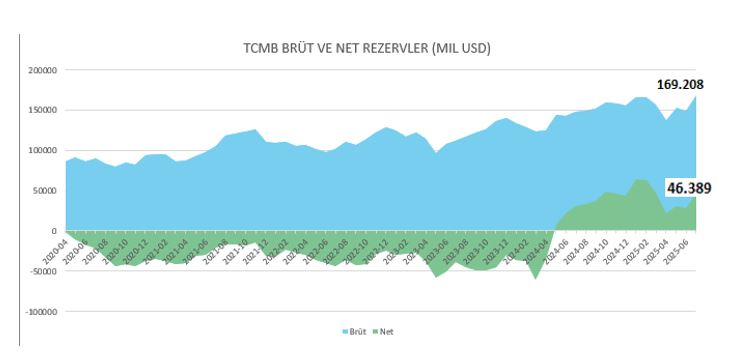

Net rezervler eksi bölgeden artıya 2024 Mayıs’ta geçti. 2025’te brüt rezervler Ocak’ta 165.974 mn $ iken Mart’ta 156.511 mn $’a, Nisan’da 138.140 mn $’a geriledi; net rezervler aynı dönemde 64.058 mn $’dan 47.397 mn $’a, ardından 22.227 mn $’a indi. Sonrasında rezervler toparlandı: Mayıs’ta 153.190 / 31.232 mn $, Haziran’da 149.897 / 28.061 mn $, Temmuz’da 169.208 / 46.389 mn $ (brüt / net). Bu seyir, piyasada normalleşme ve girişlerin yeniden güçlenmesiyle rezerv birikiminin kaldığı yerden sürdüğünü gösteriyor. Güncel brüt rezev 179 milyar USD Net 57.4 milyar USD ( 19 Eylül 2025)

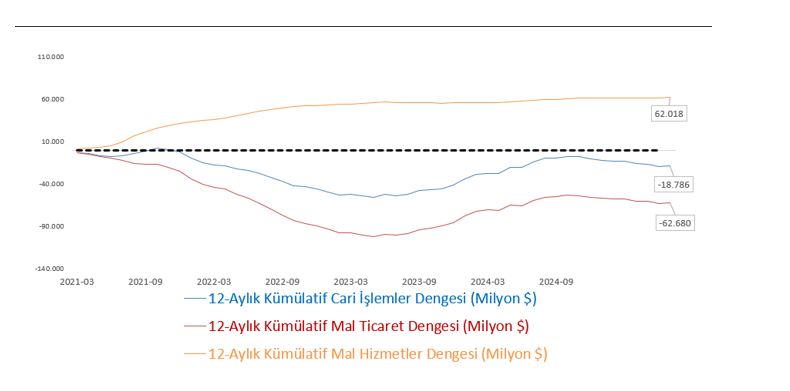

Cari Denge

2024’te cari dengede belirgin iyileşme görüldü; mal dengesi açığı daraldı, hizmetler dengesi fazlası yükseldi ve gelir dengesindeki çıkışların etkisi sınırlı kaldı. 2025’in ilk çeyreğinde cari işlemler dengesi 13.347 mn $ açık verdi; ikinci çeyrekte açık 19.160 mn $’a genişledi. Temmuz 2025 itibarıyla cari işlemler dengesi 18.786 mn $ açık verdi; mal dengesi 62.680 mn $ açık verdi; hizmetler dengesi 62.018 mn $ fazla verdi. Böylece mal dengesinin açığı hizmetler fazlasını neredeyse sıfırladı; kalan açık esas olarak gelir dengesindeki 18.124 mn $ açıktan kaynaklandı. Sonuç olarak 2025’te cari dengeyi bozan ana kanal mal ticareti olurken, hizmet gelirleri dengeyi taşımaya devam etti; enerji fiyatlarının stabil seyri mal dengesindeki iyileşmeyi sınırladı.

TCMB’nin Piyasa Katılımcıları Anketi

TCMB’nin Piyasa Katılımcıları Anketi – Eylül 2025 sonuçlarına göre, enflasyonda yıl sonu TÜFE

beklentisi %29,86, 12 ay sonrası %22,25 ve 24 ay sonrası %16,78’dir; faizde BİST gecelik oranı için cari ay sonu beklentisi %40,48 iken politika faizi beklentisi bir sonraki PPK toplantısı için %40,56, yıl sonu için %36,17 ve 12 ay sonrası için %27,32’dir; büyüme beklentisi 2025 yılı için %3,2, 2026 yılı için %3,7 olarak korunurken; cari işlemler dengesi beklentisi 2025’te –20,9 milyar ABD$, 2026’da –25,5 milyar ABD$ seviyesindedir.

Yeni OVP (2026–2028)

Eylül başında açıklanan yeni OVP (2026–2028), dezenflasyonun daha kademeli ilerleyeceği varsayımıyla 2025 projeksiyonlarını güncelledi: %17,5 enflasyon ve %4,0 büyüme hedefleri, daha yavaş dezenflasyon ve dış talepteki kırılganlığa uyumlu biçimde %28,5 ve %3,3’e revize edilirken, cari açık hedefi de –28,6 milyar $ düzeyinden GSYH’nin –%1,4’üne (≈22,6 milyar $) çekildi.

Kamu maliyesinde ise yılın son çeyreği önemli yapısal adımlara sahne olacak. OVP takvimine göre;

- Tamamlayıcı Emeklilik Sistemi (OKS → TES) devreye alınacak,

- Kamu ihale mevzuatında güncelleme yapılacak,

- Sermaye piyasasında tahkim mekanizması hayata geçirilecek,

- Dijital TL’nin ikinci faz pilot uygulamaları başlatılacak.

Bu düzenlemeler, yatırım ortamında belirsizlikleri azaltarak uzun vadeli öngörülebilirliği artırabilir.

2025’in son çeyreği, Türkiye ekonomisi için dezenflasyonun kalıcılığının test edileceği bir dönem olacak. Enflasyonun %28–30 bandında yılı kapatması, kurda kademeli değer kaybı ve faizlerde sınırlı gevşeme en güçlü senaryo. İş dünyası için bu dönemin en önemli gerekliliği, maliyet ve kur riskini yönetmek, nakit akışını güçlü tutmak ve OVP’nin sunduğu yapısal adımları fırsata çevirmektir.