Türkiye İstatistik Kurumu’nun (TÜİK) yayımladığı güncel konut satış istatistikleri, Bursa’nın gayrimenkul piyasasında geçmişteki güçlü konumunu artık koruyamadığını gözler önüne seriyor. Sanayi gücü, nüfus artışı ve yatırımcı ilgisi kentin potansiyelini desteklemeye devam etse de; artan finansal zorluklar, piyasalardaki belirsizlik ve yükselen arsa maliyetleri, Bursa’daki konut piyasasının canlılığını gölgeliyor.

TÜİK, her yıl düzenli olarak yayımladığı konut satış istatistikleriyle gayrimenkul sektörüne dair önemli veriler sunuyor. Bu veriler her ayın üçüncü Perşembe günü TÜİK'in resmi web adresinde kamuoyuyla da paylaşılıyor.

Son yayımlanan bülten ile birlikte 2025 yılının ilk yarısına ait rakamlar da netleşti. Bu veriler ışığında yapılan değerlendirmeye göre, Türkiye genelinde konut satışları Haziran ayında bir önceki yılın aynı ayına göre %35,8 artarak 107 bin 723’e yükseldi.

Konut satış sayısının en yüksek olduğu iller:

- İstanbul: 17 bin 656

- Ankara: 9 bin 428

- İzmir: 5 bin 987

Konut satışlarının en düşük seviyede gerçekleştiği iller ise:

- Ardahan: 38

- Bayburt: 62

- Hakkari: 81

Şekil 1’de 2024 ve 2025 yıllarının ilk altı ayında Türkiye genelindeki konut satış sayıları grafik olarak gösterilmiştir. Bu grafiğe göre 2025 yılı genelinde 2024 yılından daha fazla konut satıldığı söylenebilir.

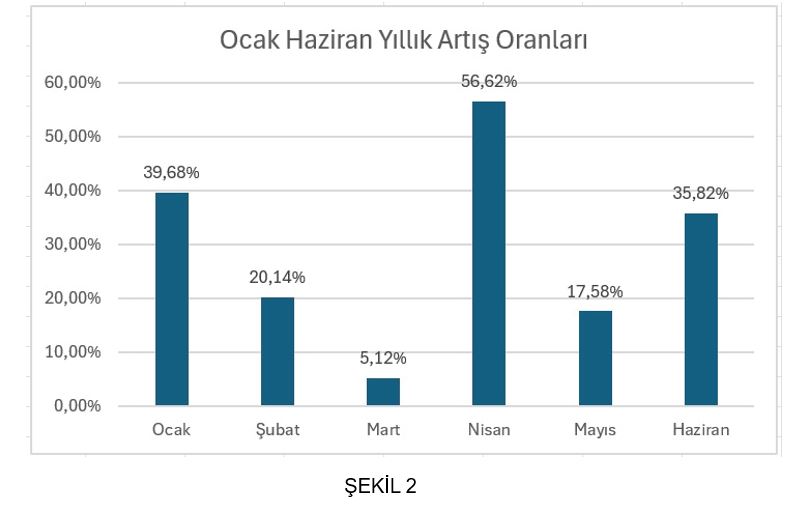

Şekil 2’de 2025 yılı için ülke genelindeki satışların bir önceki yıla göre değişimleri gösterilmiştir. Buna göre en yüksek değişim %56,62 ile Nisan ayında iken en az değişim %5,12 ile Mart ayında gerçekleşmiştir. Nisan ayının bu denli farklı olmasının sebebi 2024 yılının Nisan ayında resmi tatillerin yoğunluğu nedeniyle iş günü sayısının azalmasına bağlı baz etkisinden söz edebiliriz.

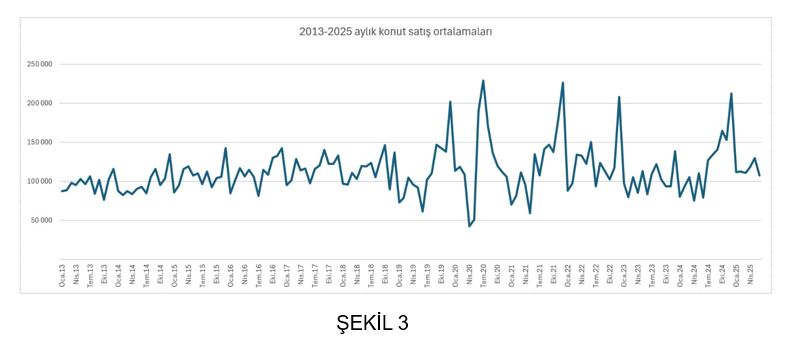

TÜİK’in 2013 yılı Ocak ayında konut satış istatistiklerini yayımlamaya başlamasından bugüne kadarki aylık dağılımlar incelendiğinde, 2018’de yaşanan küresel kriz öncesinde grafiklerin genellikle mevsimsel bir seyir izlediği, kriz sonrasında ise daha dalgalı bir hareket sergilediği görülmektedir. Ayrıca veriler, her yılın Aralık ayının konut satışlarının en yüksek gerçekleştiği dönem olarak öne çıktığını göstermektedir. Bu durumun temel nedeni olarak, yıl içinde satışı yapılan ancak tapu tescili ertelenen konutların, yeni yılda yürürlüğe giren vergi ve harç oranlarından etkilenmemesi için Aralık ayında tamamlanan işlemler gösterilmektedir.

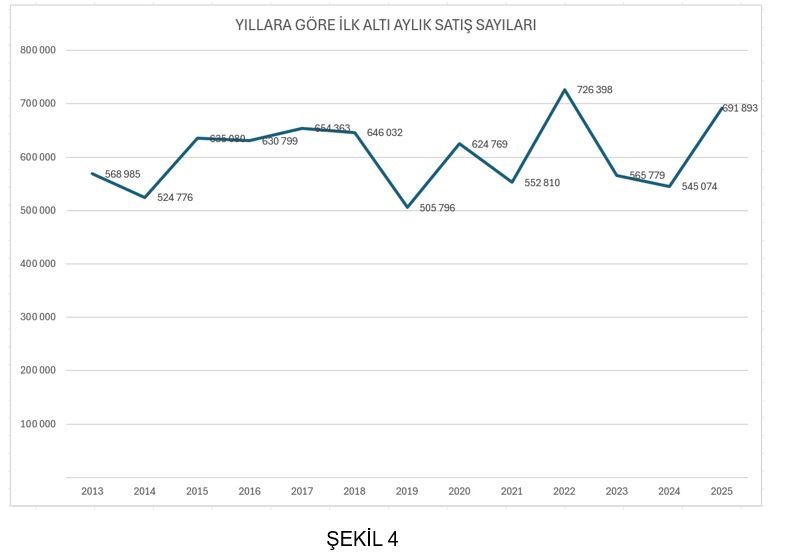

Yıllara göre 6 aylık satış sayıları incelendiğinde seri ortalamasının 605 bin 581 olduğu görülmektedir. Bu yılın 6 aylık satış sayısı ise 691 bin 893 ile ortalamadan yüksektir. Bir başka deyişle bu yılın ilk yarısında gerçekleşen konut satış sayıları gayrimenkul pazarında bir daralmaya işaret etmemektedir.

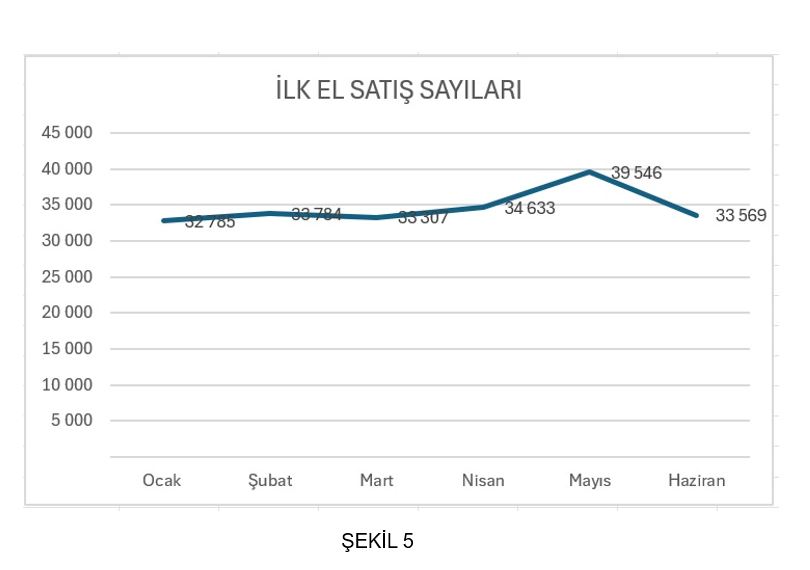

Konut satışlarındaki en önemli kırılımlardan biri sıfır konut ve ikinci el konut ayrımıdır. Bu ayrıma göre satışları incelersek Şekil 5’teki grafiğe ulaşmaktayız. Grafik genel anlamda bir yatay seyir çizmektedir.

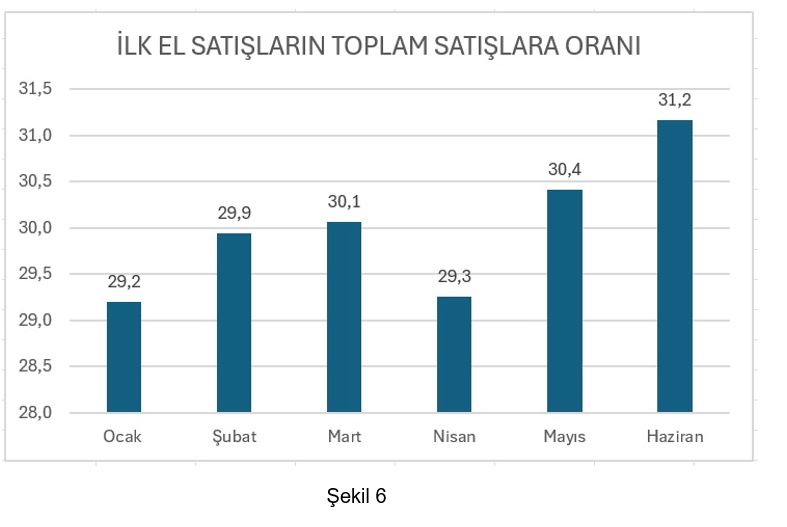

Pekala pazar içindeki ilk el konutların oranı nasıl değişmekte? Bunu şekil 6’daki grafikten görebilmekteyiz. 2025 yılının ilk altı ayı içindeki ilk el konutların toplam konut satışlarına olan oranlarını yüzdelik cinsinden dizdiğimizde istikrarlı bir yükselişten bahsedebiliriz.

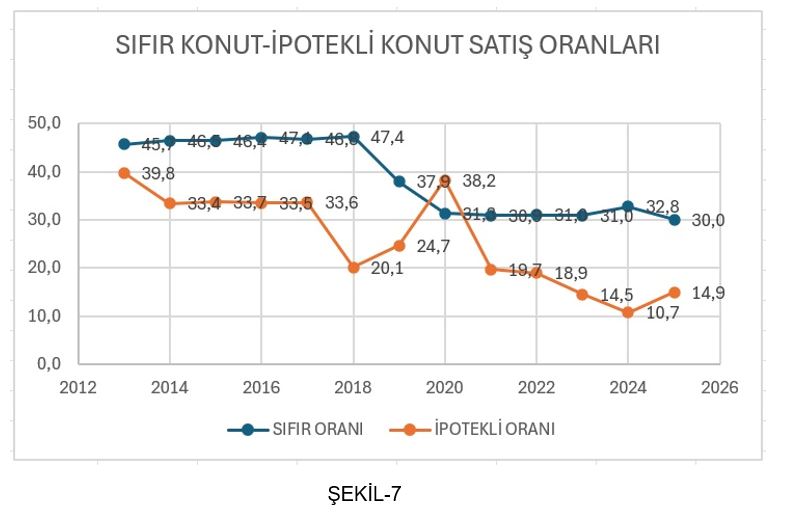

Diğer önemli bir kırılım olan ipotekli satışların grafiği de şekil 7’de gösterilmiştir. Bu grafikte de 2018 krizine kadar istikrarlı bir pazardan bahsedebiliyor idi iken, daha sonrasında faiz oranlarının artışına bağlı olarak hem ipotekli satışların hem de ilk el konut satışlarının dengesinin bozulduğundan bahsedebiliriz. 2020 yılında kamu bankalarının yapmış olduğu konut kredisi kampanyası grafikte bir sapma yapmıştır. Ancak ilk el satışlarının düşüşünün o dönemde durduğu ve yeni bir denge oluştuğu sonucuna varılabilir.

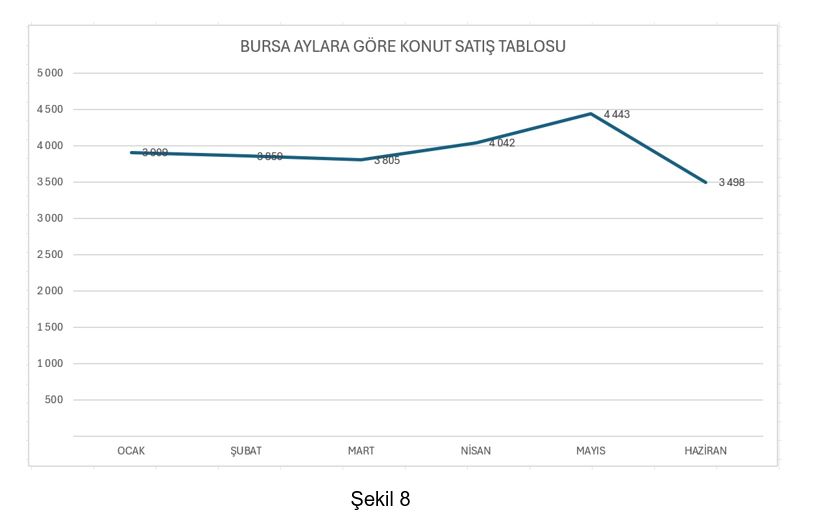

Bursa’da konut satışlarına ilişkin grafik şekil 8’de gösterilmiştir. Genel olarak yatay bir seyirden bahsedebiliriz.

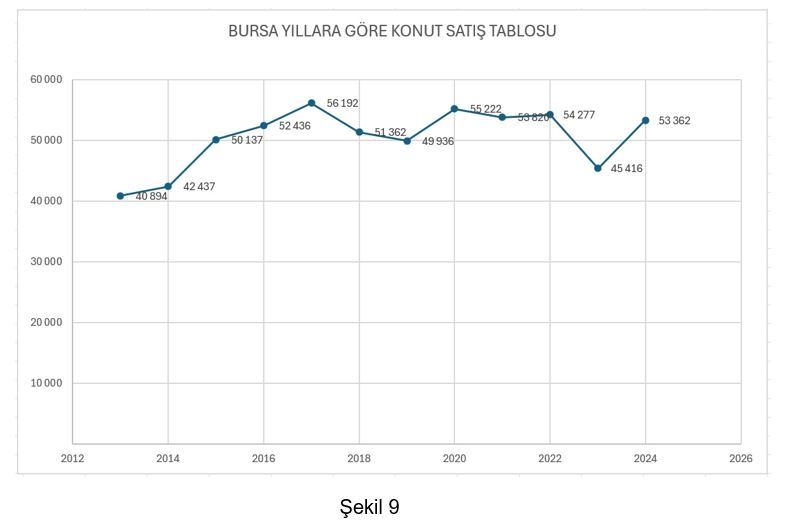

Şekil 9’da Bursa’daki konut satış sayıları görülmektedir. 40 bin 894 ile başlayan grafik 53 bin 362 satış ile bir yükseliş eğilimi göstermektedir. Ancak bu yükseliş piyasada hissedilmemektedir. Bunun sebepleri neler olabilir?

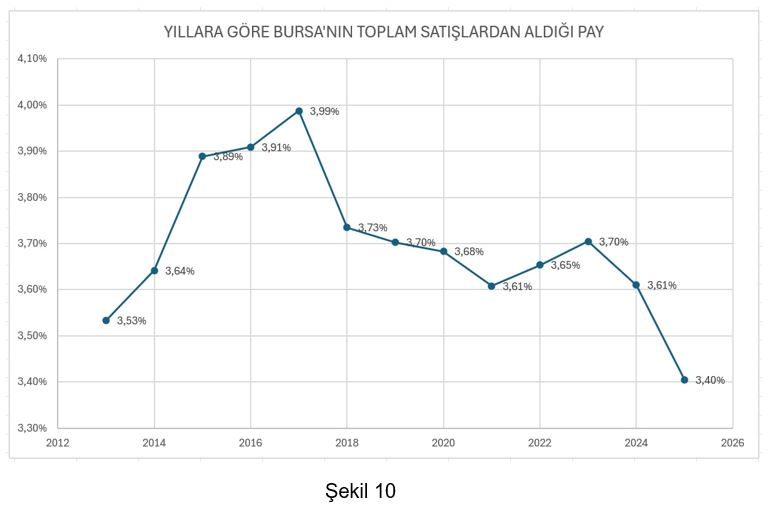

Bursa’daki satışların ülke genelindeki satışlara oranı incelendiğinde ise özellikle 2018’deki krizden itibaren Bursa, sürekli pay kaybetmektedir. Ayrıca yerel bazda incelendiğinde bahsi geçen dönemden sonra konut imarlı arsa üretimi il genelinde son derece azalmıştır.

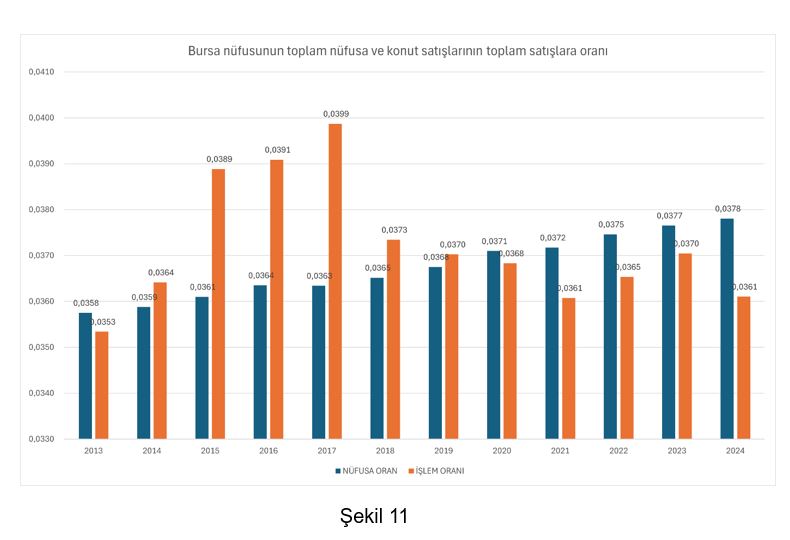

TÜİK nüfus istatistiklerinden Bursa’nın nüfusu çıkarılarak toplam ülke nüfusuna bölünmesiyle elde edilen oranlar, toplam konut satışları içinde Bursa’nın yüzdelik pazar payı ile Şekil 11’de karşılaştırılmıştır. Grafik incelendiğinde, 2019 yılına kadar Bursa’nın konut satışlarındaki payının, nüfusunun toplam nüfusa oranının üzerinde seyrettiği; ancak bu tarihten sonra tersine bir eğilimin başladığı görülmektedir. Buna göre, nüfus artışıyla kıyaslandığında Bursa’daki konut satış hızının artış eğilimi negatif korelasyon göstermektedir. Başka bir ifadeyle, son yıllarda Bursa’da nüfusa yetecek düzeyde konut satışı gerçekleşmiyor.

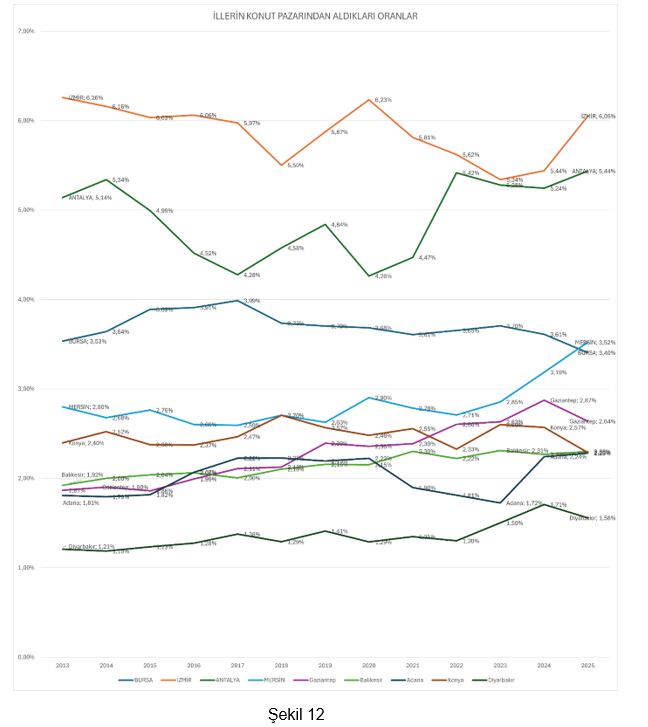

Bursa ile benzer nüfus ve ekonomik büyüklüğe sahip illerin toplam konut satışlarından aldıkları yüzdelik paylar Şekil 12’de gösterilmektedir. Grafik incelendiğinde, nüfusu ve ekonomik hacmi Bursa’nın gerisinde olmasına rağmen Antalya’nın Bursa’dan daha yüksek bir pay aldığı dikkat çekmektedir. Ayrıca, 2025 yılının ilk yarısında Mersin’in konut satış payında Bursa’yı geride bırakması da öne çıkan bir diğer önemli bulgu olarak değerlendirilmektedir.

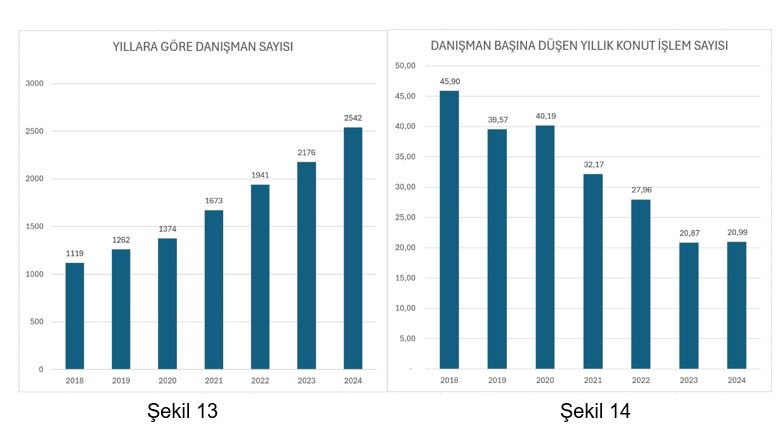

Şekil 13’te, Bursa Emlak Müşavirleri Esnaf Odası’na kayıtlı gayrimenkul danışmanlarının yıllara göre sayısal değişimi görülmektedir. 2018-2024 döneminde danışman sayısı 2,27 kat artış göstermiştir. Aynı döneme ait Bursa’daki toplam satışların gayrimenkul danışmanı sayısına bölünmesiyle elde edilen danışman başına işlem sayısını gösteren grafik (Şekil 14) ise daha olumsuz bir tablo ortaya koymaktadır.

Verilere göre, 2018 yılında bir gayrimenkul danışmanına ortalama 45,90 işlem düşerken, 2024 yılı sonunda bu rakam 20,99 işleme gerilemiştir. Böylece danışman başına düşen işlem sayısı %219 oranında azalmıştır.

Sonuç olarak, TÜİK’in yayımladığı konut istatistikleri Bursa’nın konut piyasasında geçmişte güçlü olan konumunu kaybettiğini ortaya koymaktadır. Kentin nüfus artışı, sanayi potansiyeli ve yatırımcı ilgisi konut satışlarını desteklese de finansal zorluklar, piyasa belirsizlikleri ve yüksek arsa maliyetleri piyasadaki canlılığı zayıflatmaktadır. Gayrimenkul danışmanları açısından ise, pazara yeni oyuncuların girişiyle birlikte hem satışların azalması hem de danışman sayısının artması, mevcut pazarın daha küçük dilimlere bölünmesine yol açmaktadır.

Önümüzdeki dönemde kamu politikaları ve faiz oranlarındaki değişimler, sektörün yönelimlerini doğrudan şekillendirecektir. Ayrıca, gayrimenkul sektöründe yaygın olan kayıt dışılığın azaltılması ve danışmanlara yönelik etkin denetimlerin artırılması, piyasa dengelerinin daha sağlıklı oluşmasına katkı sağlayacaktır.